Buenas a tod@s,

1. Fiscalidad en España

Lo primero que muchos miramos en cualquier tipo de inversión son los costes. Aparte de comisiones bancarias, de compra-venta de productos, o internas de los vehículos de inversión, una de las cuestiones más importantes a tener en cuenta es el pago de impuestos.

Hay dos tipos de pagos de impuestos:

- Los de los dividendos, en cuyo cobro, una parte va para hacienda.

- Los de las ventas, que, en caso de plusvalías, tendremos que pagar directamente en el cobro o al año siguiente en la declaración.

El tema de los dividendos lo veremos a continuación en detalle. Respecto de las plusvalías de la base del ahorro, los tramos en España son los siguientes:

De este modo, cuando vendamos un global anual bruto con beneficios de estas cantidades, tendremos que pasar por caja y abonar estos porcentajes.

2. Productos indexados

En fondos o ETFs relativos a índices, tenemos estos dos tipos de pagos, por los dividendos y por las plusvalías en las ventas.

En el caso de fondos de inversión de Irlanda y Luxemburgo se le retiene un 30% del dividendo de las acciones de Estados Unidos.

Sin embargo, en el caso de los ETFs, en los domiciliados en Irlanda (aquellos que empiezan por IE en su ISIN), la retención baja al 15% (igual que la retención en origen de cualquier acción americana).

Para los ETFs de Luxemburgo (LU), la retención es del 30%, perdiendo cierta eficiencia anual.

En España los indexados a los que tenemos acceso están en esos dos países en su mayoría.

Si invertimos en un ETF sintético, el pago de impuestos en USA será del 0%.

A fecha actual la rentabilidad por dividendo media del SP500 es del 1,4%

Mientras que la del MSCI World es del 1,29%.

Tenemos las opciones de ETFs de acumulación (el dividendo se reinvierte automáticamente) o de distribución (nos pagan ese dividendo trimestralmente de manera habitual). En ambos casos el pago según la ley española (regularizado en la declaración del año siguiente) ha de ser del 19%.

Teniendo en cuenta este tema, es evidente que es ventajoso el de acumulación, dado que al no cobrar ese dividendo, sino que se reinvierte, "ganamos" el 4% de diferencia del 15% habitual de USA, con respecto al 19% de la ley española. En el caso de indexados de reparto, tendremos que terminar abonando anualmente ese 4% a la hacienda española.

Si tenemos un ETF de acumulación (el dividendo se reinvierte en el propio ETF), estaremos "perdiendo" anualmente un 15% de ese 1,4% en el caso del SP500, es decir, en torno al 0,21%.

Y hay otro detalle que no se tiene en cuenta generalmente... que los ETFs físicos, en muchas ocasiones obtienen ingresos extra prestando las acciones, cosa que aumenta su rentabilidad y compensa en parte la retención de los dividendos... por ello, aparte del TER, de que sean de réplica física, sintética y demás cosas... es bueno mirar el historial de rentabilidad, que recoge éstos y otros detalles

Es por ello, que resulta importante, y más debido al interés compuesto minimizar todos estos costes.

Al final de la vida del ETF, cuando lo vendamos, porque lo necesitemos, o porque queramos vivir de ello, tendremos que pagar el 19% (o 21%-23% según el tramo total del año). Es habitual, si llegamos a la Independencia Financiera, hacer el cálculo óptimo de cuánto debemos vender para pagar lo mínimo posible a hacienda. Hay diferentes estrategias para ello:

- Vender ganancias y pérdidas para compensar en su caso.

- Tener diferentes productos, de modo que vendamos en el que menos beneficio tenemos para minimizar el pago.

- Tener diferentes ETFs relativos al mismo índice, de modo que vendamos "el más reciente", que probablemente tenga beneficios inferiores.

Todo esto se ha de analizar en cada caso, de cara a causar el menor impacto fiscal posible.

Resumen ETFs reparto/acumulación:

En un ETF de reparto pagas 15% en cada dividendo cobrado, y un 19% anual de retención en España.

En venta pagas del 19% de plusvalía siempre

En ETF de acumulación pagas 15% en cada dividendo cobrado, y nada más dado que se reinvierte en el fondo.

En venta pagas del 19% de plusvalía siempre

3. Comparativa con otras estrategias

Si hacemos trading, pues evidentemente iremos pagando comisiones y pagos a hacienda frecuentes por exceso de operaciones de compra-venta.

Si hacemos inversión en value o growth, sucede algo similar al caso anterior, dado que normalmente se producirán compras-ventas frecuentes al año.

Si vamos a Largo Plazo, las estrategias no indexadas habituales serían:

a.- Fondos de gestión activa.

b.- Estrategia de dividendos crecientes.

En el primer caso, FONDOS ACTIVOS:

Estamos en un caso exactamente igual al de los indexados a nivel de fiscalidad. El principal punto negativo de dicho sistema de inversión radicaría más bien en las comisiones bancarias o TER interno de los productos (a modo comparativo con los indexados de menor TER).

En el segundo caso, muy habitual para obtener la Independencia Financiera (inversión en DIVIDENDOS), dado que anualmente cobramos los pagos de cada empresa en nuestra cuenta, sin tener que vender los activos, sucede lo siguiente:

- Durante toda la vida de mantenimiento de las acciones que nos dan dividendos, iremos pagando un 19% (mínimo) de cada cobro del dividendo. En ciertos países es superior, y a menudo, difícil de recuperar esa doble imposición (ver tabla)

- Cuando queramos vender las acciones de cualquier empresa, nos aplicará el mismo ratio del 19% / 21% / 23% visto anteriormente para las plusvalías.

- Evaluando el Total Return, o cobro global a lo largo de los años, de una inversión en acciones de dividendos crecientes o en productos indexados, se pagan muchos más impuestos en el primer caso, dado que cada año se ha ido perdiendo un 4% mínimo de esos dividendos (diferencia del 15% habitual en indexados, respecto del 19% de las empresas de dividendos). Ese 4%, teniendo en cuenta el interés compuesto, es una cifra más que apreciable al final de los años.

- En el caso de inversión en dividendos, se suele defender que los inversores de esta estrategia, en el momento de obtención de la independencia financiera (o simplemente querer ir cobrando parte de sus inversiones), no han de vender sus activos, dado que "vivirían de los dividendos". Pues es sencillo, siguen pagando un 19% "mínimo" por cada cobro, que resultaría ser lo mismo que ha de pagar un inversor en indexados si vende parte de sus productos (ETFs o Fondos). Con lo cual, en este sentido habría empate técnico, con cierta ventaja de los que tengan ETFs, en cuyo caso, es siempre el 19%.

Con esto, queda claro, que la estrategia de inversión en productos indexados, es la que menor impacto fiscal tiene en el global del período de inversión total. Nunca estando ninguna de las posibles estrategias "libres" del paso por hacienda, por supuesto.

La reflexión/análisis del día

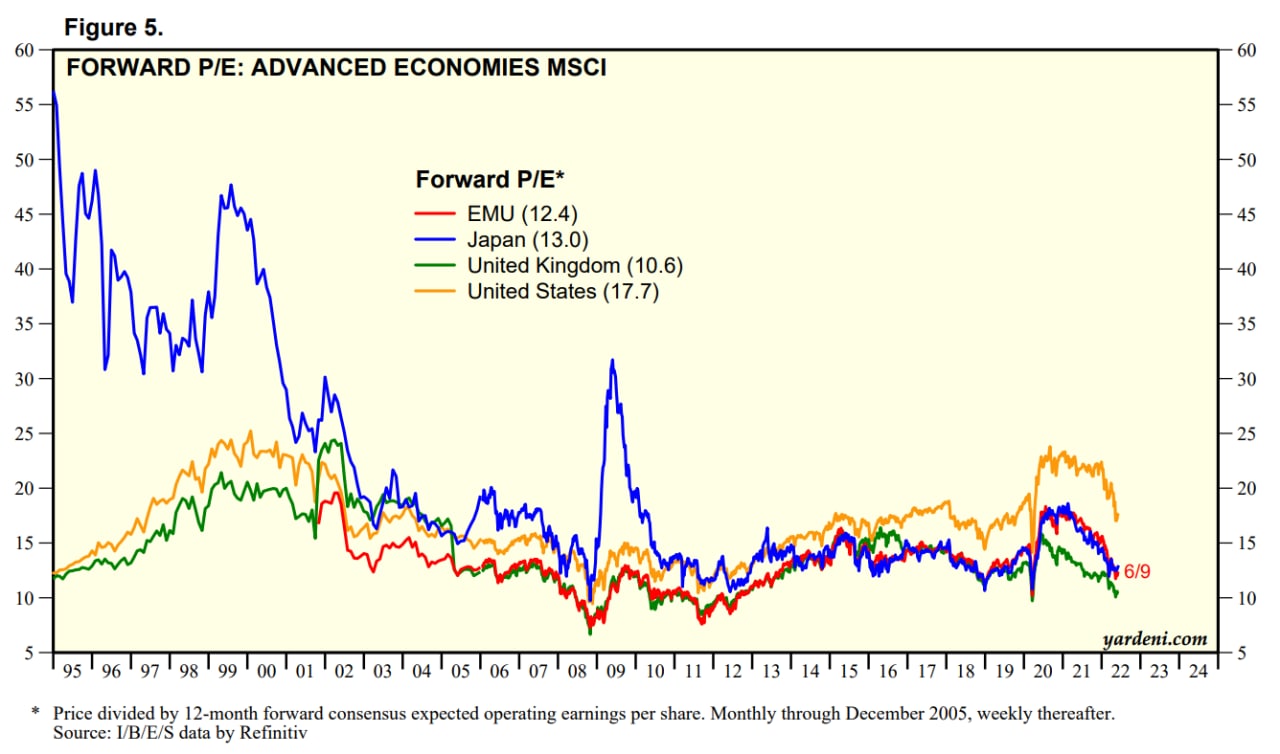

El PER (Price to Earnings Ratio) nos mide la relación entre el beneficio de las empresas, y el valor de las acciones de la misma.

Si lo referimos a un índice (tomaremos como referencia el SP500 estadounidense), sería la media del global de las acciones del índice.

El PER Forward del SP500, sería el previsto para el próximo año de las 500 empresas que lo componen.

De este modo, si observamos la gráfica a continuación, vemos que el PER Forward está tomando actualmente valores intermedios de la historia, de modo que ni se encuentra muy barato, ni se trata de una burbuja como algunos anuncian en clickbait o vídeos de Youtube sensacionalistas.

La cuestión de cara al futuro es si las empresas serán capaces de mantener su crecimiento y beneficios como han ido anunciando en los últimos trimestres en sus balances contables.

El SP500 ha presentado en julio 2022 un beneficio del 9,1% (resultado no visto desde 1939), mientras que el Nasdaq 100 ha obtenido a cierre de Julio 22 un beneficio del 12,03%.

Una duda, si invertimos en un etf de acumulación del sp500 sólo pagaríamos un 15% de retención (en el caso de que sea irlandés), ahorrándonos un 4% vs un etf de reparto. Pero en el momento que vendamos, ¿tendríamos que pagar nuevamente a hacienda un 19, 21 o 23% del la plusvalía que nos haya generado el etf incluyéndose en esa plusvalía la reinversión del dividendo y, por tanto, suponiendo una doble retención, ademas superior al 4% que pagaríamos en el etf de reparto?

ResponderEliminarAsí es... Una mierda

EliminarEn un ETF de reparto pagas 15% en cada dividendo cobrado, y un 19% anual de retención en España.

EliminarEn venta pagas del 19% de plusvalía siempre

En ETF de acumulación pagas 15% en cada dividendo cobrado, y nada más dado que se reinvierte en el fondo.

En venta pagas del 19% de plusvalía siempre