Buenas a tod@s,

1. Premisas previas

Dado que en nuestra declaración de la renta hay dos patas bien diferenciadas, veamos qué incluyen ambas.

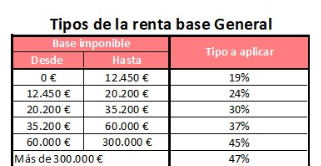

1 Parte del ahorro.

Cuando invertimos en acciones, ETFs, fondos, renta fija, o cualesquiera que sean las inversiones, pagamos estos porcentajes de los beneficios:

Es decir, con un ejemplo. Compré 1000€ en acciones de Apple, las vendo hoy con un valor de 2000€ (suponemos que he doblado). Pago a hacienda 190€ (19% del beneficio) y obtengo 1810€ (810€ de beneficios netos).

En esta "pata" también suman los dividendos obtenidos "brutos"

Los tramos completos (por si ganáis mucho) son:

2 Parte del trabajo

Según nuestro sueldo, nos van a obligar a pagar (son las reglas) estos porcentajes:

Importante recalcar que son tipos marginales. Es decir, si gano 30.000€ en mi trabajo, pues pago el 19% por los primeros 12.450€, luego el 24% desde 12.450€ a 20.200€, etc.

Hay una leyenda urbana que dice (erróneamente) si me suben el sueldo gano menos porque pago más. Eso es absolutamente falso, dado que los escalones aplican a partir del euro que supere dicho umbral, no a los anteriores escalones.

Es decir, si paso de ganar 20.000€ (antes del escalón de 20.200€) a ganar 21.000€....el 30% sólo aplica a los últimos 800€.

Importante recalcar que en esta parte se suman no sólo los rendimientos del trabajo, sino también los rendimientos de alquileres y lo que obtengas por planes de pensiones.

2. Cálculos

Bien. Centrémonos en lo que queremos comentar.

Supongamos que gano 35.000€ brutos en mi trabajo.

Eso significa que pago:

19% de los 0€ a los 12.450€

24% de los 12.450€ a los 20.200€

30% por el resto (desde 20.200€ a mis 35.000€).

Hasta aquí está claro (espero).

Ahora resulta que esos 35.000€, netos son unos 25.000 anuales, es decir, unos 2.083€ mensuales (suponiendo 12 pagas).

Eso es lo que entra en mi cuenta bancaria cada mes.

Y por mi situación personal, pues me da para ahorrar una parte, y la quiero invertir.

¿Dónde?

Pues hay muchas opciones, cada cual elige...oro, bitcoin, pisos para comprar y alquilar, acciones, etfs, etc....

Eso es libre y elección personal por supuesto.

Supongamos que aparte tengo dos pisos que alquilo por 1.000€ al mes.

Eso suma un total de 12.000€ al año por piso, es decir, 24.000€ anuales.

Si sumo 24.000€ (de los pisos) y 35.000€ (de mi trabajo), eso me da un total de 59.000€ (que va a mi parte del trabajo en la renta como vimos arriba).

¿Qué impuestos pago? Pues de los pisos tengo que abonar al fisco el 37% de lo que gano en ellos!!!!

Comentarios

Publicar un comentario