En este artículo vamos a revisar el estado actual de mi cartera a Octubre 2024.

Al estar en fase de inversión y acumulación, nos hemos centrado en usar la estrategia de indexación a los principales índices mundiales, potenciando la diversificación geográfica, buscando estabilidad y rendimiento a largo plazo.

Estamos viviendo época de subidas en bolsa fuertes (van 2 años de SP500 creciente como referente dando rentabilidades positivas tras las caídas del 27,5% de enero a octubre de 2022).

1. REPARTO DE LA CARTERA EN ACTIVOS

Como se ha comentado, todo es a través de dos tipos de activos:

1. Fondos indexados.

2. ETFs indexados.

Y otros dos incorporados recientemente:

1. Plan de pensiones

2. ETF de Bitcoin

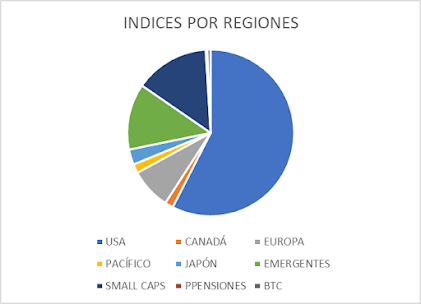

Los porcentajes de todos los activos por regiones, es el siguiente:

2. REPARTO DE LA CARTERA EN BROKERS

Básicamente uso dos brokers diferentes:

1. Degiro. Espectacular para ETFs por comisiones bajas (1-3€/compra). Afincado en Alemania y con altas garantías como banco. (Inconveniente en realizar el modelo 720 cada año si superas 50.000€ invertidos).

2. Myinvestor. Nacional. Tiene ETFs y Fondos (también acciones), y comisiones también muy bajas (fondos gratis, ETFs, 0,12%). Ventaja: en la renta aparece todo tal cual.

Desventaja: La plataforma falla a menudo, aunque se tiene la alternativa de usar www.inversis.com que es la misma y funciona mejor.

Desventaja: La plataforma falla a menudo, aunque se tiene la alternativa de usar www.inversis.com que es la misma y funciona mejor.

* Nota: Las aportaciones en Myinvestor empezaron en mayo 2023 con el objetivo de diversificar en brokers en el futuro.

Por productos detallados, este sería el reparto actual:

3. EVOLUCIÓN DESDE EL INICIO DE MI INVERSIÓN

Llevamos ya 17 años de constancia, que es la clave más importante de todas.

El efecto del interés compuesto + la reinversión de TODOS los dividendos en los primeros años + la subida en cotización + el paso en 2020 a inversión indexada, nos da la siguiente evolución del precio de mercado de la cartera.

Rentabilidad total: 257,00%

Rentabilidad anualizada: 15,12%

4. ANÁLISIS FUTURO Y OBJETIVOS

La rentabilidad esperada promedio anualizada está en torno al 8% con la diversificación actual.

Las aportaciones irán preferentemente a Myinvestor para diversificar a su vez en brokers.

Cuáles son los ETF que utilizas para cada región?

ResponderEliminarTu estrategia de inversión centrada en la indexación a través de fondos y ETFs refleja un enfoque sólido y cauteloso hacia la acumulación de capital a largo plazo. La diversificación geográfica y el uso de diferentes brokers muestran una visión inteligente de reducir riesgos. Además, el enfoque gradual pero constante en las contribuciones mensuales junto con el efecto del interés compuesto ha generado un crecimiento notable en tu cartera. Mantener esta inversión diversificada en fondos de inversión es una decisión sabia para buscar la estabilidad y el crecimiento continuo de tu patrimonio.

ResponderEliminarConforme con todo lo indicado. Diversificar activos y lugares donde tenerlos optimiza o más bien minimiza el riesgo

ResponderEliminarBuenas tardes, y enhorabuena por los resultados de la cartera, ¿cuándo dices "La rentabilidad esperada promedio anualizada está en torno al 8% con la diversificación actual.", supones que esa rentabilidad actual promedio de 15,22% que hay a Marzo de 2024, va a disminuir en los próximos años sensiblemente?, un saludo

ResponderEliminarBuenas, no, en principio es la esperada. Otra cosa es optimizar con el mejor producto en cada categoría (track error a favor) + compras optimizadas limitadas + comprar más cuando baja + afinar comisiones al máximo....es la forma de subir ese 8%. Aparte venimos de años de mercado alcista, correcto.

ResponderEliminar"comprar más cuando baja". No crees que ahí se puede incurrir un poco en el "market timing" 🤔.

ResponderEliminarUn fuerte abrazo amigo David 🍍.

No lo llamaría Market Timing, sino optimización de una cartera indexada. De ahí el posible apalancamiento, etc.

EliminarBuenos días, ¿podrías facilitar el dato sobre ganancia anual de dividendos? Gracias por las informaciones valiosas del blog y un saludo.

ResponderEliminarBuenas! No, la estrategia no va a dividendos, son fondos indexados, con los dividendos reinvertidos automáticamente.

EliminarHay dos tipos de etfs-fondos indexados, de reparto (dan dividendos) y de acumulación (se reinvierten). Elijo estos segundos, dado que son más eficientes fiscalmente.